同時也已經突破十日線三天,最近應該有回測動作,了解是否為真突破,同時有黃金交叉出現。

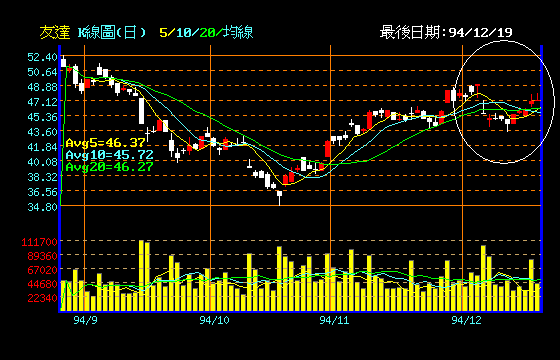

友達:突破十日線後,今天又跌破,是否繼續多頭態勢,還要看是否能站上十日線。

日月光:目前態勢還是向上。

威盛:目前態勢向上。 (k線很相近)

聯電:雖然突破十日線兩天,但趨勢很像向上也很像向下,但又出現黃金交叉...要注意。

今天媽媽說他之前有買寶來證,問我要不要賣掉,它難得漲...@@

今天媽媽說他之前有買寶來證,問我要不要賣掉,它難得漲...@@

電源供應器在消費性電子產品崛起,以及英特爾推出BTX對高瓦數電源供應器的需求,今年起產業從谷底翻升,交出亮麗的成績單,旭品科技(3325)前11 月每股稅前盈餘4.36元,立德(3058)則出現轉機,10月和11月二個月的獲利逾5,000萬元,較前三季倍增,電源廠對明年的產業展望相當樂觀。

由於電源供應器是成熟產業,成長動能有限,今年起因消費性電子產品造成風潮,例如iPod、Xbox360、甚至從明年起LCD TV預估成長,加上英特爾在CPU的更新,需要300瓦以上的電源供應器來起動更複雜的功能,電源供應器大廠如台達電、全漢等營收不斷創新高,而小廠獲利也大幅提昇。

去年處於虧損的立德電子是轉機最明顯的電源廠,由於立德在產品結構調整後,10月和11月獲利達5,000萬元,二個月的總和為前三季2,372萬元的一倍以上,由於毛利率已穩定在近14%,較上半年的11.97%增加,獲利水準也明顯提升。

電源機殼廠旭品第四季的獲利表現也相當突出,10月的獲利2,200萬元,11月獲利逾2,600萬元,獲利創下新高,累計前11月稅前盈餘1.9億元,每股稅前盈餘為4.36元,全年每股獲利上看5元。

-------------------------------------

台灣電源線最大廠鎰勝工業(6115),在經過長期的考驗後,終於通過了全球最大的個人電腦業者戴爾(Dell)的筆記型電腦(NB)電源線認證,將於明年第一季開始出貨;與良維(6290)同為戴爾除了英國Volex以外所新增的二大供應商。

除了Dell的訂單外,最令人注目的新力第三代PS3遊戲機,預計將於明年正式推出,鎰勝目前也掌握了日系代工廠釋出的大部分PS3電源線的訂單,也將是台灣唯一認證合格的PS3遊戲機零組件廠商。預估PS3正式上市後,預料風靡全球的程度將不亞於現在的Xbox 360,因此在台灣PS概念股中,鎰勝將是直接受惠且PS系列電源線出貨最完整的供應商。

在戴爾和新力的訂單加持下,鎰勝將擴張大陸深圳廠與昆山廠的產能,明年月產能將可達3,000萬條,比現今的2,000萬條成長50%。由於戴爾的NB用電源線認證比桌上型電腦難,因此鎰勝無論在技術、出貨數量上都還是維持全球第二、全台第一的規模。鎰勝昨天股價上揚0.95元,收在29.5元。

至於良維為新掛牌公司,且發行可轉換公司債,稍早已傳出獲得戴爾的認證,昨日在反應戴爾訂單的效應下,以漲停價31.5元收盤,創下掛牌來的新高。

鎰勝昨(20)日證實,已獲戴爾認證通過,發言人高事榮說:「只要良維有,鎰勝就會有。」至於訂單確實的數量,高事榮表示尚未確定,未來還會依據價格而決定。

鎰勝的主要產品為AC電源線,約占營收的八成以上,以監視器用的電源線為主,全球市占率達30%。LCD TV電源線主要客戶為Samsung、LG、冠捷、明碁、光寶,LCD Monitor電源線的主要客戶為香港的冠捷。

在明年預期南韓面板雙虎Samsung、LG將大幅擴產LCD TV,加上香港的冠捷將成為全球最大的LCD Monitor出貨廠商,鎰勝在LCD電源線方面有Samsung、LG、冠捷等三大富爸爸聯手扶持下,明年的出貨將有倍數的成長。

相關類股:

鎰勝、立德、旭品、良維、台達電、全漢etc

何謂融資、融券?

『融資』-投資人預期未來股價會上漲,但手中的資金不夠,於是繳交部份保證金,向授信機構借錢買股票,之後再伺機高價賣出該股票,賺取買低賣高的價差。

『融券』-投資人預期未來股票會下跌,但手中沒有該股票,於是繳交部份保證金,向授信機關借股票賣出,之後投資人再於市場上低價買股票償還。

如何開立信用交易戶?

開戶條件

1. 年滿20歲有行為能力之中國民國國民,或依中華民國法律組織登記的法人。

2. 開立受託買賣帳戶滿三備月,最近一年內委託買賣成交十筆以上,累積成交金額達所申請融資額度之百分之五十,其開立受託買賣帳戶末滿一年者亦同。

3. 最近一年之年所得與各種財產計達所申請融資額度百分之三十,財產證明以委託人或其配偶、父母、成年子女之下列單據文件為限:

不動產所有權狀影本或繳稅單

最近一個月之金融機構存款證明

持有三個月以上有價證券之證明

O 申請融資、融券金額的級數如下:

融資(萬) 融券(萬)

第一級 250 250

第二級 500 500

第三級 1,000 1,000

第四級 1,500 1,500

實務篇

投資人在融資買進股票後,若該股票價格下跌時,則無法償還融資的風險就會增加,若不幸股價繼續下跌,則所承擔的風險也隨之提高,所以往往授信機構為了掌握公司的風險,就會用一些方法來控管,例如補繳、追繳、斷頭、維持率等等。一般投資人如何獲得訊息呢?可從報紙的證券版得到前一日股市融券融資的變化來觀察,作為投資重要參考指標。而可從資券的變化來探知大盤走勢,融資增加融券減少,大盤預期作頭;融資減少融券增加,大盤預期打底。最後可得一結論:資券雙向增加,盤勢將為上升行情;雙向減少,則為大盤跌勢的開始!

你對股東會的印象,還停留在發放紀念品的記憶嗎?其實開股東會對股東們的意義十分重大,而目前台股因董事會議陸續召開,可能將上演一波除權行情,你想要掌握此波行情嗎,現在就讓我們一起來認識它!

什麼是『除權除息』?

除權或除息的產生係因為投資人在除權或除息日當天購買,兩者買到的雖是同一家公司股票,但內含的權益卻不同,投資人必須在除權或除息日當天向下調整股價,即可以計算除權或除息參考價。

除息參考價:除息日申報參考價=前一交易日收盤價-現金股利金額。

除權參考價:除權參考價=前一交易日該股票收盤價/(1+配股率)。

除權又除息參考價=(前一交易日該股票收盤價-現金股利金額)/(1+配股率)。

那麼什麼是除權、除息呢?

所謂除權,就是公司配發股票股利或現增而向下調整股價。所謂除息,就是公司配發現金股利而向下調整股價。

如何掌握除權行情?

當股市在走多時,除權題材通常會引爆三波行情:第一波是公司開完董事會後,宣佈股東會召開日期及盈餘分派,如果分派股利較市場預期高,且又以股票股利為主的話,會先啟動第一波「股利行情」。第二波是股東會之前三個月的「董監行情」及融券最後回補的「軋空行情」。第三波就是除權

投資人如何參加/注意除權除息?

投資人如果想參加除權除息,必須最晚在除權或除息日的前一交易日買入該股票,這樣,就有權分配股票的股息了。

基本上參加除權除息的好處,除了可以領取股利以外,如果在短期間內,能漲回除權或除息前的價格,就代表公司的前景被看好,則投資獲利能力將大幅提高。當然,任何一項投資都是有風險的,風險包括:無法從配股中得到實質利益,只是產生股數增加幻覺,另外配股後得到的零股不易出售,價值顯得降低,且所增加的稅會按每股面值計入個人股利所得,增加綜合所得稅負擔。

在台灣"除權行情"多半視為"偏多",但如果想將參加除權除息的風險降到最低,還是要選擇獲利不斷成長、產業前景佳的公司。這樣你了解了嗎?

參考資料http://www.twfund.com.tw/page8/book/023.htm

上圖是中鋼近期表現

可以發現最近鋼鐵業表現並不是很好,於是有人提出中鋼低於20元才叫低點!!...

可以看出趨勢明顯向下,屢屢跌破相對低點...

想說對中鋼這隻股票作一些簡單的分析。

基本面:

本益比=4.12,只能說超低...

設質股數良好 (題外話,聯電真的滿誇張的..就長期來看是有問題的)

應收帳款相較去年前三季減少大約69%..

短期投資減少,長期投資卻增加...有些許問題

技術面:

在10月低,11月初有一波向上行情

發生5-20日線的黃金交叉,but為了驗證是否為假突破,理論上應該要觀望

通常會有向下回測的可能,11/3向下回測10日/20日壓力線,結果跌破10日線後..

之後就沒有突破10日線,甚至也沒突破20日線...此時確實是假突破...

接下來就遠離10/20日線,甚至季線...表示低點不遠....

而且趨勢目前還是向下...要尊重趨勢...

同時,股價淨值比 = 23.6/18.26=1.29滿低的....盈餘也應該有6元

所以中鋼應該還是有投資的價值,只是最近消息面最近實在太差,但可以等待低點的到來才是..

股價淨值比 = 股價/淨值

股價表示投資人主觀認為這股票應有的價格,由於對於各種股票期望不同的關係,有的股票價格較高而有的比較低 , 就好像A股票給大家的印象不錯,本身體質也不錯,這樣即使股價高也會有人想去買,所以會有較高的價格.但,價格低的股票就是不好的嗎?若以上面的定義,似乎低價的股票是因為大家對它沒啥好印象,也就是沒啥興趣買它,所以股價會低. 這樣的講法只是省略了以其它的觀點來看一檔股票的優劣,是比較膚淺的比較方式 , 若我們加入了 "淨值" ,則會更客觀與清楚一檔股票真正應有的體質

淨值的簡單定義在於公司如果有天結束營業,則它的資產扣掉負債之後,剩下的"價值" 再分給所有的股東,則每個可以分多少錢的意思.所以啦, 假設有兩家公司A和B :A 股價20元 淨值5元 ____ 股價淨值比 = 4B 股價15元 淨值10元 ____股價淨值比 = 1.5B公司股價雖然比較低,但由於它的淨值比較大,也就是公司"真正"的價值比較高, 所以除出來的數值比較小,代表是股東在公司結束營業時,花1.5元可以拿回1元 ; 但A公司卻要花4元才可以拿回1元,所以以B公司的體質較好

來源:知識+

市值:股票的市場價值,這種價格會隨每著買賣雙方交易的價格不同而改變。

淨值:現階段股票的真實價值。每股淨值=公司淨值總額÷公司發行總股數。

個股是否符合價值投資的標準,可由P/B值(股價淨值比)來判斷。若P/B數值大於1,代表股價大於該公司的每股淨值,反之若數值小於1,則代表股價低於公司每股淨值。P/B值愈小,意味著股價遭市場低估的情形愈嚴重,其隱藏的投資價值也愈高。 若就各類股分析,電子股P/B值仍居所有產業之首,金融股P/B值則偏低,顯示金融股的股價仍然相對委屈。 此外,挑選投資標的除需考慮P/B值外,尚需考慮公司所處的產業前景、財務結構,及經營管理階層等因素。例如台灣電子股由於資產相對傳統產業低,加上產業發展前景較佳,投資人可賦予較高的P/B標準。至於管理階層的經營誠信,更是企業的無形資產,也是需考量的因素之一。

ROE(Return On Equity)淨值報酬率

是用公司稅後純益除以公司淨值(股東權益),股東權益又等於公司資產減掉負債。

瑞士信貸董事穩抓傳產多空,推薦5檔好股票

見到瑞士信貸第一波士頓(CFSB)董事、主要掌管傳產組的洪進揚,言談極度謙和與客氣,一張笑咪咪和善的臉,顛覆大家對外資略顯高傲的刻板印象。

除了格外親和的態度,在職場上,洪進揚是罕見5年來從一而終、沒有「跳槽」過的外資分析師,而且總是接手旁人不感興趣的任務,並具備獨特的思維。

例如,5年前,他剛踏入瑞士信貸,因為曾在李長榮化工擔任過專案融資,因此被指派研究塑化業。當時股市成交量85%都在電子,根本沒人願意看傳產,但是他欣然接受:「最熱門的幾個科技產業,都有許多天王級的分析師了,看傳產,至少能擁有一塊小空間可以揮灑。」

還有,投資市場總習慣用股價表現,來反推研究報告是不是夠有「威力」,但洪進揚想的是:「研究產業最有成就感的,不見得是一出報告股價就漲,而是讓公司的管理者願意打電話來,跟自己討論公司未來的策略規畫。」

所以,當他從塑化逐漸看到鋼鐵、水泥、資產、公共工程,不只是屢有佳作,幾位重量級大老闆,像是台泥(1101)董事長辜成允,確實會找他商討策略面想法,今年11月,他也將跟著辜成允一起到歐洲拜訪廠商。

出國留學改變人生觀

洪進揚生性活潑,就連進了中興大學選社團,都選了最快樂的童軍社團「魯啦啦」,輕鬆自在的過了4年。剛從大學畢業時,沒有打算出國留學,也沒有計畫進外資圈,當完兵就直接進李長榮化工。

只是,當他做了一陣子的專案融資之後,開始覺得朝九晚五、缺乏成就感,不是他真正想過的生活。於是他認真K書考托福,以優異成績申請到長春藤名校美國哥倫比亞大學,攻讀MBA(企管碩士)。

2年的碩士生涯,徹底改變洪進揚的人生觀。他說:「攻讀研究所是人生最划算的投資。出去2年,眼界大開,看世界的高度會不一樣。」哥倫比亞大學的MBA在金融圈炙手可熱,洪進揚先被美商花旗銀行網羅,後來透過學長介紹,在2000年進入瑞士信貸,也找到他工作的「最愛」。

「研究是個很有趣的工作,而且可以同時接觸到有金錢實力,以及握有資源的人。」洪進揚笑說,雖然他剛接手時,傳產真的夠冷門,但瑞士信貸一直提供他很好的平台,讓他持續學習,這也是他不想跳槽的主因。

錯失第一波原物料大行情

不過,當原物料在2001年年底從谷底彈升,展開第一波大行情,洪進揚因為研究資歷尚淺,坦言「這一波我miss(錯失)掉了!」

他加緊研究腳步,仔細觀察全球的需求和庫藏量變化,「原物料有齊漲齊跌的特性,所以,與其每個月追國內廠商的營收,更應注意全球大廠的變化,由此抓出全球供需的狀況,這也是外資的優勢。」

在2002年年中,投資市場對原物料走勢看法分歧,有人認為行情應該即將結束。但洪進揚判斷,新增產能不會這麼快開出,供需狀況將維持長時間的失衡,肯定地喊出買進原物料類股。這一次,他抓到了正確趨勢,原物料又走了整整2年大多頭。

去年,洪進揚再度做出重大判斷。他觀察大陸雖然是近年原物料需求最強的區域,但新增產能的擴建也如洪水猛獸,陸陸續續都將要量產。新開出的產能,絕非短時間能消化,整個景氣循環面臨反轉,向下趨勢確立。

於是,他在去年下半年開始,正式喊空,特別是看壞擴廠效應最明顯的鋼鐵產業:「去年鐵礦砂漲了71.5%,很多人會說,成本墊高將能支撐價格,但沒有需求仍然無效。即使歐美減產因應,但大陸不受控制的瘋狂增量,產業秩序失衡。」

果然,鋼鐵從去年年底開始一路走跌,洪進陽在今年初中鋼(2002)36元時,大膽建議「賣出」,之後中鋼跌幅近3成。

推薦台肥讓外資瘋狂

他分析,想要讓鋼鐵業在明年出現轉機,除非大陸減產、開發房地產、並推出有用的下一個十五計畫,可是目前看來機率都不大,因此他直言:「未來12個月,都不推薦鋼鐵!除非中鋼到22元,才是買點。」

不過,在原物料景氣反轉的當下,洪進揚依舊從傳產股中找到了明星。去年他最看好資產股的保值效應,並在2月時挑出資產體質最佳的台肥(1722),強烈建議買進,報告一出,台肥股價如坐雲霄飛車般往上飆,外資持股從幾近於零,最高衝到49%。

台肥的報告讓洪進揚名氣大增,他自己都不諱言,「這是全市場最準的一份報告。」而且,當時台肥正準備釋出官股20萬張,做盤後拍賣,原本大家不甚看好,但洪進揚報告適時出爐,結果20萬張一天就搶光了,也讓台肥高層跟洪進揚建立深厚互動。

今年看空中鋼的報告,又為他再度獲得加持,成為傳產研究圈的知名人物。不久之前,洪進揚判斷原物料價格的續跌,對營造相關的成本降低幫助最大,但是整體經濟環境不佳,民間營建商需求不見得有利,若能掌握到長期公共工程的廠商,才會出現獲利明顯提升。

基於這個理由,他找出了中興電(1513),不但有六輸建設的題材,還已經進大陸布局,有基本的成交量,也有穩定的現金配息,是絕佳標的。結果,9月下旬報告一出,中興電的外資持股暴增,股價也從16元一路上攻至截稿日(10月19日)的21.7元,漲幅超過3成,又引起投資圈矚目。

類股齊漲榮景不復見,挑選個股為主

還有水泥產業,也是受惠於公共工程的內需型產業。洪進揚看好之前新產能佈建完成的台泥(1101),至於亞泥(1102)因近年鮮少增設新產能,成長動能將遜於台泥。

再看洪進揚最早接下的塑化產業,今年看法不甚樂觀,但他認為,日前因颶風造成的接連停工事件,確實導致全球短期供需失衡。「2次颶風之後,停工影響的產量已高達3成,因此農曆年前應會出現價格上漲、股價反彈,但我認為反彈幅度最多10%。」

幾次傳產的重大轉折,洪進揚都掌握到,接下來,他在投資操作建議上,認為整體產業類股齊漲的狀況不復見,絕對要精挑個股為主。「就產業前景來看,排列順序應是公共工程、水泥、塑化、鋼鐵。」他說,個股看好的除了上述的台泥、中興電,台塑石化(6005)、遠紡(1402)和燁輝(2023)可優先考慮。

至於代表作台肥,經過一波修正,洪進揚認為目前空手者不急著介入,靜待明年中,將會有一波較佳的投資行情。

獨特思維解析長線投資

看短線給建議,洪進揚有明確的想法,若把眼光拉向長線,他也提出與眾不同的觀念。「很多人看原物料擴廠,都會去想時機到底對不對。但是當我們站在公司的角度,擴一個廠,想到的不是只有這幾年的效益,而是至少30年的效益,只要這30年內掌握到1次大行情,就夠了,不是嗎?」

他笑說,比起台股投資人,公司才是真正長線的投資者。所以,當大家抱怨現在只適合搶短、抱久賺不到錢的同時,若站在公司的角度來想,只要公司體質強健、有永續經營的決心,那麼何時進場投資,就跟何時擴廠一樣,只要能等到一次大行情,就是算贏家。

【Smart智富月刊11月號第87期】

股價淨值比=股價/每股淨值每股淨值

其計算方式為:(淨值-特別股股本)/ 普通股股本淨值=資產-負債

股價淨值比 PBR。Price/Book value Ratio。 股價淨值比是風險衡量指標。PBR與盈餘成長性成正比,與風險成反比,與淨值報酬率成正比,實務上常把市價淨值比高的股票稱為「成長股」,把市價淨值比低的股票稱為價值股。計算方式:PBR=股價/每股淨值。

(1) 在債券市場中,殖利率是指投資債券至到期日這段期間的投資報酬率,通常會是市場利率。因為是持有至到期日,所以又稱「到期殖利率(Yield To Maturity,YTM)」。殖利率也是用以計算債券價格時的折現率,殖利率上升,債券價格下跌,殖利率下降,債券價格上升。

(2) 在股票市場中,殖利率是將股利除以股價計算而得。通常會與銀行利息相比,若股票殖利率高於銀行利息,則該檔個股的持有報酬率優於銀行。簡單來說就是債券投資人從買入債券一直持有至到期日為止這段期間的實質投資報酬率稱為債券殖利率簡稱為((殖利率 ))

STN代表:晶宏半導體

【STN】 (超扭轉向列液晶)STN全名為Standard Twisted nematic,會是目前大家接觸過最多的液晶體屏幕,而STN因應科技的變化,也改良了好幾種類型,而傳統的STN屏幕大都是應用在黑白手機時代,最大優點是價錢較便宜,使用時的耗電功率小,其省電的優勢因而被大幅採用在當年的手機上,但其缺點則是畫面呈現的反應時間太長,容易造成影像延遲,且亮度與畫質也不及TFT來得好。

【TFT】 (薄膜電晶體液晶)TFT全名為Thin Film Transistor,是目前市面上手機顯示屏的主流,時下的大部份手機都屬於這類型。雖然成本、耗電量與STN相比之下都不盡理想,但TFT具有高顯示品質、色彩豐富、反應速度快、動態顯像能力等都比STN都來得佳。TFT多著重於面板尺寸較大的手機市場上。